¿Que es Mutuus?

PS-Mutuus; es la primera Membresía de Salud de Gastos Médicos Mayores

SIN DEDUCIBLE SIN COASEGURO | Cubre Gastos de Maternidad |

PS-Mutuus; es la primera Membresía de Salud de Gastos Médicos Mayores

SIN DEDUCIBLE SIN COASEGURO | Cubre Gastos de Maternidad |

Deducible: Es el primer gasto a cargo del Asegurado y es la cantidad fija estipulada en la carátula de la póliza, la cual aplicará para cada enfermedad o accidente cubierto en términos de las condiciones vigentes en el Contrato. Una vez rebasada esta cantidad comienza la obligación de la aseguradora.

Coaseguro: Es el segundo gasto a cargo del Asegurado y es el porcentaje estipulado en la carátula de la póliza que pagará el Asegurado del total de los gastos cubiertos por la póliza, una vez descontado el deducible contratado.

Padecimientos preexistentes: Se considerará preexistente, cualquier enfermedad o padecimiento que haya sido declarado antes de la celebración del contrato.

Accidente: Un acontecimiento provocado por una causa externa, imprevista, fortuita y violenta que lesiona al Asegurado ocasionándole daño(s) corporal(es).

Periodo al descubierto: Es aquel intervalo de tiempo durante el cual se cancela este Contrato. Se genera por la falta de pago de primas o por no haber solicitado la renovación de la póliza.

De acuerdo con la Asociación Mexicana de Instituciones de Seguros (AM1S) de los autos que circulan en el país sólo el 27% contaba con un seguro en enero de 2019. Actualmente, pese a que es obligatorio, muchos mexicanos no lo creer necesario y transitan sin ningún tipo de seguro.

SI eres de los que no cuenta con un seguro para auto. te diremos por qué es Importante que tengas el Seguro Obligatorio de Responsabilidad Civil Vehícular.

¿Que es?: Es un seguro para automóviles que brinda protección al asegurado por daños y perjuicios a terceros. ocasionados por un accidente de transito.

¿Que cubre?:

1.Muerte. lesión o deterioro temporal o permanente de la salud de un tercera

2.Daños materiales, deterioro o destrucción de propiedad de un tercero.

Cualquier Seguro Me puede cubrir Covid-19

La mayoría de los seguros te puede cubrir Covid-19. Sin embargo hay aseguradoras que en sus condiciones generales indican que si algún padecimiento es declarado por el gobierno o la Organización Mundial de Salud como Epidemia/Pandemia dada la circunstancia extraordinaria, dejara de dar cobertura. Consulta si algún plan de tu interés se encuentra en este supuesto.

¿Si compro un seguro para Covid-19, tendré cobertura inmediata?

La mayoría de los seguros te darán cobertura hasta después de 30 días de asegurado. Ya que existe una cláusula que indica que los primeros 30 días solo se cubren accidentes. Después de ese plazo te podrá da cobertura como cualquier enfermedad respiratoria.

Hay seguradoras como GNP y AXA que han quitado esta restricción mediante un endoso a sus condiciones generales indicando que solo para este padecimiento no aplicara el periodo de espera regular para las enfermedades

Beneficios para nuestros Asegurados en Gastos Médicos

Mayores y Planmed®.

➢ Para nuestros nuevos asegurados eliminamos el periodo de espera de 30 días para COVID-19.

➢ Para nuestros clientes de Planmed®, lanzamos un programa de cuidado ante COVID-19; de esta forma, tendrán acceso al protocolo médico establecido por las autoridades sanitarias y, en su caso, a la prueba del COVID-19.

➢ Acceso sin costo a Teleconsultas de primer contacto (Medicina General, Pediatría y/o Ginecología) con médicos de AXA Keralty.

➢ Para asegurados vigentes y nuevos asegurados de Flex Plus, otorgaremos 10% de descuento en la contratación de Planmed®.

GNP en apoyo a sus asegurados elimina el periodo de espera para sus pólizas de Gastos Médicos para el Covid-19

Te compartimos el comunicado:

Como sabes, GNP es la empresa mexicana que orgullosamente ha respaldado a tus asegurados con efectividad en diversas crisis por más de 118 años. Es innegable la adversidad que estamos atravesando en este momento, más aún con la actualización realizada el lunes pasado por el Consejo de Salubridad General, donde se consideró el COVID-19 (Coronavirus) una Emergencia Sanitaria, derivado de ello, reiteramos nuestro compromiso contigo y tus clientes tomando acciones contundentes y firmes.

Te comunicamos que únicamente para el diagnóstico de COVID-19 (Coronavirus) eliminamos la exclusión de los primeros 30 días, dando protección a tus nuevos asegurados desde el comienzo de vigencia sin la necesidad de que sea urgencia o emergencia médica, conforme al resto de Condiciones Generales que establece el contrato.

Respetaremos lo anterior para pólizas con inicio de vigencia del 1 de marzo en adelante y hasta nuevo aviso.

Estamos seguros que nuestro país saldrá adelante de esta situación con solidaridad y compromiso de todos los mexicanos. GNP es parte de la solución y podremos seguir afirmando que ¡Vivir es increíble!

Plan Seguro con Esencial Forte te ofrece protección y respaldo ante el Coronavirus COVID-19.

En Plan Seguro cuida de ti de forma completa, brindándote la atención necesaria con el respaldo financiero para esta enfermedad y otras eventualidades médicas.

Protección desde el primer día de contratación

Protección | BENEFICIOS: |

Estoy seguro de que coincidirás conmigo que la educación es el mejor legado para los hijos. Pero ¿Que estas haciendo al respecto? ¿Estas enterado de lo que cuesta hoy en dia la educación en la Ciudad de México, por ejemplo?

La primaria en un escuela privada puede costar de $7,000 a $12,000 pesos mensuales. Si vamos aculando su educación desde Pre-escolar hasta la Universidad nos implicará desembolso de entre 2 a 3 millones de pesos.

Si hoy en día no cuentas con este capital, deberás de generarlo. Aunque efectivamente a lo largo de su paso por la Escuela, es decir; aproximadamente 20 años.

Por lo anterior, el mejor camino para asegurar que tendrá la educación que deseas y que pese a que tu ya no estuvieras con el y en ese caso dejaras el capital necesario para su educación es: un Seguro de Educación.

Como ejemplo, escojamos el caso de un padre de 30 años y su hijo recién nacido, con una suma asegurada de $1 millón (costo de una universidad en México), en ese caso con un pago de $3,682 mensuales, es decir $745,491 en el período de 18 años, se tiene un rendimiento del 29% al final del plazo y ya se tiene pagada la universidad.

Pero si el padre fallece antes de dicho plazo, se tiene $1 millón como Seguro de fallecimiento, y ya no se paga un solo peso mas de prima. También; a los 18 años tu hijo recibe el costo de la universidad. Y si el padre no fallece pero llegará a invalidarse, se otorga el monto correspondiente.

Te invitamos a reflexionar. Un seguro educativo puede garantizar que tus hijos tengan la mejor herencia.

Las vacaciones son la oportunidad ideal para que sea victima de un robo; pues tomando en cuenta que un gran número de hogares se quedan solos. Es por ellos que te invitamos a considerar un seguro para tu casa. Ademas son mucho mas económicos de lo que crees.

La ocasión hace al ladrón y si tu casa esta sola puede ser la oportunidad ideal para un robo. Pero con un seguro de vivienda puedes salir tranquilo, pues la mayoría de las pólizas protege lo contenido en tu hogar.

Considera también que además; circunstancias comunes pueden dañar tu vivienda y su contenido como dejar una llave de agua abierta, un cargador conectado o eventos meteorológicos como tormentas o sismos.

Al contratar un seguro de hogar se hace un avalúo del contenido, comúnmente se consideran lo electrónicos y electrodomésticos. Si se tiene obras de arte o joyas, aplica una póliza aparte, específica para este tipo de bienes, explicó el especialista.

¿Porque Incrementa mi Seguro de Gastos Médicos?

El costo de los Seguros de Gastos Médicos Mayores puede verse afectado por una combinación de factores. Sin embargo, puedes aminorar este incremento optando por la opción que se ajuste mejor a tu presupuesto.

Sabemos que el riesgo de enfrentar una situación adversa es mayor conforme las personas avanzan en edad.

2 INFLACIÓN.

Año con año, la evolución tecnológica y las innovaciones médicas afectan considerablemente los costos que implican recuperar la salud ante una enfermedad.

Todos queremos un seguro de gastos médicos a un precio accesible. ¿Qué hacer entonces para no sacrificar calidad al momento de buscar el mejor precio? No hay un gran secreto, son recomendaciones para encontrar una alternativa útil y proteger tu familia con un seguro de gastos médicos mayores sin lujos.

¿Cómo encuentro un seguro médico barato?

Evitar deducibles bajos

En seguros de contratación individual, los deducibles hoy en dia disponibles se encuentran en rangos de $8,000 a $12,000 pesos. Hay quienes buscan opciones menores pero esto encarece dramáticamente tu plan. La elección de un deducible bajo implica un costo más alto del seguro. En la mayoría de los seguros el deducible es lo que incide más en el costo de la poliza; situación que se agrava con mayor edad. Debes tomar en cuenta que el monto del deducible lo tienes que tener disponible al momento de enfrentar una enfermedad, por lo que sería absurdo también contratar un seguro de gastos médicos mayores con un deducible tan alto que no puedas cubrir. Para que la aseguradora comience a cubrir, tú debes de haber erogado antes esa cantidad. La cobertura del seguro inicia después que tus gastos rebasan el deducible.

Aseguratemexico, siempre en la búsqueda de las mejores propuestas para sus clientes, te presenta una interesante alternativa de cobertura médica “MUTUUS”. Es una innovadora membresía de salud de gastos médicos mayores y menores en México.

Se ofrecen soluciones para prevenir, cuidar y restablecer la salud, y todo esto desde una atractiva plataforma tecnológica desde tu celular con una APP. De esta forma; fácil y rápida accedes a medicina privada de alta calidad. Y otro gran atractivo es “sin deducible ni coaseguro”.

Beneficios

Tu Membresía Mutuus te ofrece una protección Hospitalaria de hasta $5 millones de pesos anuales para un adulto y un menor de edad gratis en la misma membresía. Pago directo de la cuenta del hospital y los honorarios médicos sin deducible, sin coaseguro, sin trámites ni papeleo para que tú solo te enfoques en restablecer tu salud y Acceso a Hospitales y Médicos Privados de Prestigio

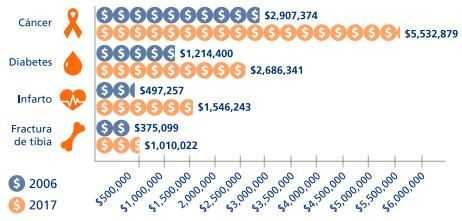

Se ha incrementado considerablemente el costo de tu Seguro Médico

¿Tienes ya muchos años con tu un plan de Gastos Médicos?

Existen algunos planes en el mercado que durante varios años han tenido un costo de renovación con promedios del 20% o mas aunado a el incremento que corresponde por la edad. Y ya sumado puede rondar un 30% o más. Esto se ha visto en pólizas como GNP Línea Azul Premier, Axa Plus 360, plan Pleno de Seguros Monterrey, o un Ejecutivo de Metlife México.

La gran pregunta es: ¿Qué hacer? Y ¿Por qué suben tanto estos planes?

Para poder explicar esto habrá que remontarnos a la época en la que se comenzaban a popularizar las coberturas médicas. En un principio estos planes se comercializaban solo cubriendo los gastos de los asegurados hasta el agotamiento de la suma asegurada o por un periodo de 2 años a partir del primer gasto; lo que ocurriera primero. Ejemplo; si una persona era diagnosticada con hipertensión arterial la aseguradora solo pagaría los gastos erogados durante los primeros 2 años. Esto en los padecimientos crónicos, apenas representaba una pequeña fracción de la suma asegurada. Se trataba de una época donde muchos clientes no comprendían bien los alcances de su cobertura y las consecuencias. En 1996 GNP lanza su nueva línea de seguros médicos PREMIER bajo un concepto nuevo. Con ellos ahora a diferencia de antes existía la posibilidad de elegir una suma asegurada ilimitada. O limitada pero hasta el agotamiento de la suma asegurada o mientras el cliente siguiera pagando su plan. La idea se propago y otras aseguradoras adoptaron esta modalidad. Esto por razones obvias desencadeno en que en algunos años la mayoría de los asegurados ya había reclamado pagos o incluso los estaba haciendo de forma recurrente. Algunos con enfermedades costosas, complejas y de largos tratamientos.

¿Qué pasa con mi antigüedad? ¿Qué debo de considerar?

Es importante que antes de considerar cambiar de seguro tomes en cuenta nuestras recomendaciones y valores dicho cambio.

¿La aseguradora nueva te reconocerá tu antigüedad de la poliza previa?

Independientemente de lo anterior ¿hay periodos de espera que no cubra el nuevo plan y tengas que volver a generar antigüedad para estos?

Tu o algún miembro de tu familia tiene una enfermedad prexistente, se encuentra bajo algún tratamiento que se le está pagando o solicitara se le pague. O ¿se prevé algún tratamiento o intervención quirúrgica?

Antes que nada debiéramos de comenzar por preguntarnos: ¿Se puede contratar un seguro de gastos médicos estando embarazada?

Desafortunadamente eso no es posible esto debido a que se trata de una condición prexistente y la regla es que no debe de estar embarazada para que se cubra dicha situación.

¿Existe un Seguro de Maternidad?

El seguro de maternidad no existe. En realidad es que no existe un seguro específicamente hecho para cubrir la maternidad, se trata de seguros de Gastos Médicos que incluyen una ayuda para esta cobertura. El monto dependerá de la aseguradora y plan.

Seguro obligatorio

Para Cuba, la suscripción a un contrato de seguro de salud y repatriación es obligatoria. Además, el gobierno cubano exige la entrada al país de un certificado específico para garantizar que esté bien cubierto (y cómo estarlo) durante su estadía en Cuba. En ACS, previa solicitud, este documento se entrega a todas las personas aseguradas, de forma gratuita y dentro de las 48 horas.

Pero sacar una póliza de seguro de salud de repatriación no se limita a obtener una visa. Más allá de la obligación administrativa, es importante ir a un viaje bien cubierto para que sus posibles gastos médicos y hospitalización sean atendidos. Sería una pena que todo su presupuesto de viaje se destine a los costos de su salud, y el seguro está allí para atender ese tipo de cosas.

En nuestros seguros de atravelaid estas garantías y muchas otras están incluidas. Para que pueda ser atendido en caso de enfermedad y accidente en las mejores condiciones.

Un último consejo ... Internet en Cuba.

Usted debe saber que conectarse a internet desde Cuba no es fácil.

Sabias que es muy fácil saber si eres beneficiario de un Seguro de Vida

Cualquier persona que presuma que es beneficiaria de algún seguro de vida, puede acudir a la CONDUSEF a cualquiera de las oficinas a solicitar información que le permita saber si es beneficiaria de uno o varios seguros de vida, ya sean individuales o colectivos, incluyendo aquellos que se obtienen por la contratación de productos y servicios financieros.

Solo debe de seguir los siguientes pasos:

El servicio que ofrecemos es totalmente gratuito para Usted, ya que se cubre con el presupuesto del Gobierno Federal, con cargo a los impuestos que paga la ciudadanía.

Más detalles revisa la pagina de la CONDUSEF

Para las Personas Físicas.

Hoy en día para las personas físicas la Ley del Impuesto sobre la renta no contempla como deducción autorizada las primas por concepto de seguro de vida.

Por su parte, los seguros de gastos médicos Si podrán ser deducibles siempre que el beneficiario directo sea el mismo contribuyente, sus descendientes o ascendientes en línea directa y siempre que no exceda de la cantidad que resulte menor entre cuatro salarios mínimos generales elevados al año del área geográfica del contribuyente o del 10 % del total de sus ingresos.

No pagará impuesto sobre la renta por las cantidades que paguen las instituciones de seguros y fianzas a sus beneficiarios:

a) Si se trata de seguros donde el riesgo sea la supervivencia de asegurado y dicha indemnización se pague cuando el beneficiario llegue a la edad de sesenta años y hubiesen transcurrido por lo menos cinco años desde la fecha de contratación y el pago de la indemnización y que además dicho seguro haya sido pagado por el beneficiario.

Los seguros tienen importantes beneficios fiscales tanto para las personas físicas como para las empresas. Aquí te damos dos buenas noticias si tienes seguro y quieres maximizar tu dinero:

08/2018

Si aún no estás embarazada pero estás pensando en hacerlo, un seguro de Gastos Médicos puede ser sumamente importante en la planeación de este gran evento.

Debes de tomar en cuenta que para los seguros la maternidad no es considerada ni una enfermedad ni un accidente. Por lo que se maneja una cobertura independiente.

La cobertura de maternidad pagará una indemnización al momento del parto o cesárea, siempre y cuando se cumpla el periodo de espera para esta cobertura. El periodo de espera para la cobertura de maternidad es en la mayoría de los planes de 10 meses. Aunque hay algunos en los que puede ser de hasta un año. Es decir, no se puede contratar esta cobertura, estando embarazada la mujer. Y él se considerarán el plazo cumplido a partir del inicio de vigencia de la póliza y hasta el momento de nacimiento del bebe. No importa si es un bebé prematuro o nacido a término

Con la cobertura de maternidad, el Seguro de Gastos Médicos Mayores te paga un monto fijo para absolver los gastos del parto o de la cesárea. Estos montos varían según el plan contratado, pero comúnmente puedes contar con entre $15,000 a $45,000 pesos. La ayuda para parto es independiente a lo que tú te puedas gastar para este evento y alcance o no. Tampoco importará si es parto normal / cesárea.

Debes de tener en cuenta que hay una exclusión para cuando se trata de alumbramientos que fueron concebidos mediantes tratamientos de infertilidad no aplicará dicha ayuda.

Nos especializamos en planes de seguros sin privilegiar a ninguna aseguradora, buscando las mejores opciones para nuestros clientes, permítenos asesorarte.

Plaza Santa Ana Blvd. Adolfo López Mateos 20, Jardines de San Mateo Naucalpan, Estado de México CP 53240 CDMX.

Tels (55) 8421-6075

info@aseguratemexico.com